FI(財務会計)における社外向けレポートとは

2.1 FI(財務会計)における社外向けレポートとは

1. FI(財務会計)における社外向けレポートとは

FIでは帳簿を基に様々なレポートが作成できますが、その中でも財務会計で重要な概念である

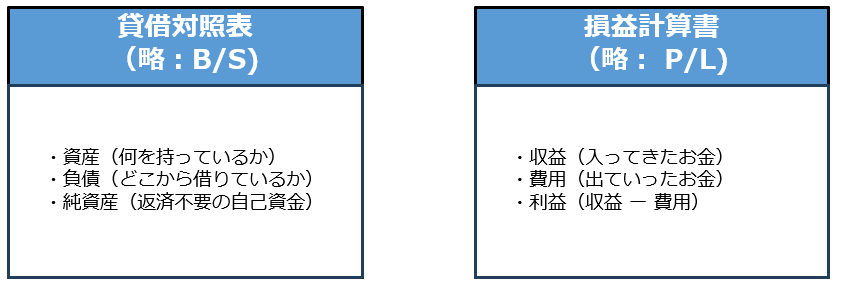

貸借対照表(Balance Sheet)

損益計算書(Profit & Loss Statement)

という2つの財務諸表を例として、どんな情報で構成されているかを確認します。

貸借対照表(B/S)は「資産」「負債」「純資産」の3つの情報が必要で

損益計算書(P/L)は「収益」「費用」「利益」の3つの情報が必要となるため

基となる帳簿にはそれらの情報(※)を分けて記録していく必要があります。

※利益は収益 ー 費用で計算するため記録は不要