勘定科目について

2.2 勘定科目について

2. 勘定科目について

財務諸表の貸借対照表(B/S)や損益計算書(P/L)の基となる帳簿に

「資産」や「負債」などの情報を分けて記録していく際に必要になるのが、簿記の科目である勘定科目です。

使用目的はどんな取引(お金の流れ)があったのか、いつでも正確にわかるようにするためです。

勘定科目は「資産」「負債」「純資産」「収益」「費用」の5つで分類されたラベルのようなものです。

取引があった際にはこの勘定科目(ラベル)を付けて記録していきます。

※「利益」は(収益 - 費用)で計算できるため勘定科目には含まれません。

この勘定科目ごとに分類して記録することを「仕訳(しわけ)」といいます。

改めて貸借対照表(B/S)と損益計算書(P/L)に必要な情報を勘定科目としてみてみると

それぞれに分類されていることがわかります。

また、それらに分類しない勘定科目を自由に設定することもできるようになっています。

目的は様々ですが、主に財務諸表に載せない “社内だけで使う数字” を分けて記録するために使われ

それらはその他に分類されます。

貸借対照表(B/S)

貸借対照表(B/S)において勘定科目に含まれるものの具体例としては、以下のようなものがあります。

借方は(り)で左、貸方は(し)で右と覚えると分かりやすく理解できます。

借方は(り)で左、貸方は(し)で右と覚えると分かりやすく理解できます。

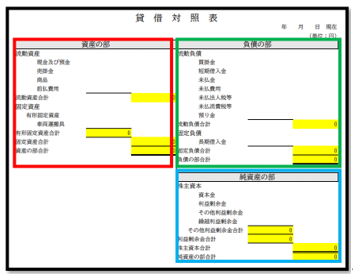

貸借対照表(B/S)の例

貸借対照表(B/S)は、会社が決算時において、どのくらいの財産を保有しているのかを表します。

実際貸借対照表の例を見てみましょう。

貸借対照表は、「資産の部」「負債の部」「純資産の部」の3つの部によって構成されています。

このうち、 「資産の部」が借方、「負債の部」、「純資産の部」は貸方になります。

貸借対照表においては、左側の「借方(お金の使い道)」と右側の「貸方(調達したお金)」が必ず一致するように記載することがポイントです。

損益計算書(P/L)

損益計算書(P/L)に含まれる項目の具体例としては、以下のようなものがあります。

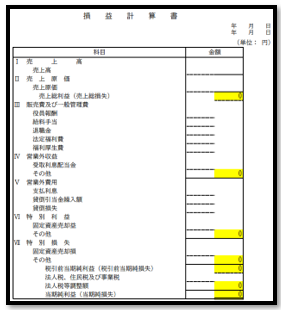

損益計算書(P/L)の例

損益計算書(P/L)は、会社の一定期間の経営成績を表します。損益計算書の例を見てみましょう。

損益計算書は、

- 収益:上がった収益

- 費用:収益のうち、使った経費

- 利益:収益から費用を差し引いた金額

の3つの領域で構成されています。

売上総利益は、

【売上高-売上原価=売上総利益】

の計算式で求められます。

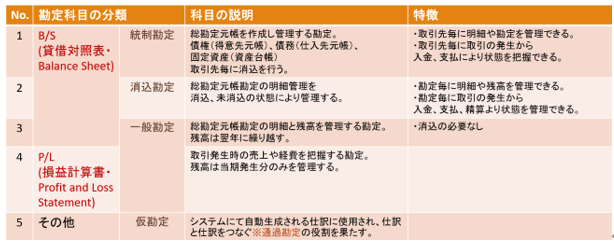

勘定の分類方法

もう少し詳しい内容に入り、下記の表を参考に、勘定の分類方法を見ていきましょう。

SAPでは勘定科目は、以下のようにいくつかの種類に分けられます。

勘定の分類にはBS、PL、その他とあって、

さらに細かいところで統制勘定、消込勘定、一般勘定、仮勘定に分かれています。

※通過勘定:本来の勘定に計上するために一時的に設定する勘定。

(移行仮勘定、入庫請求仮勘定、ソフトウェア仮など)

勘定科目は法律で決まっているものではなく、社内で自由に設定することもできます。