FI(財務会計)モジュールの主要機能

1.3 FI(財務会計)モジュールの主要機能

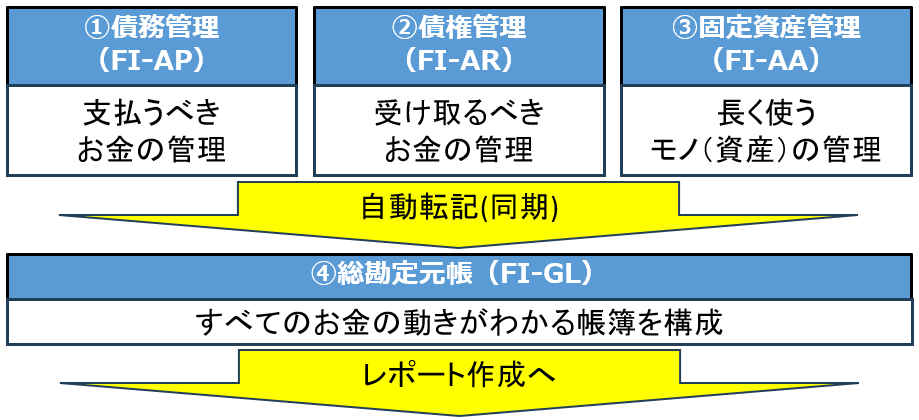

FIにおける主要プロセス

◆FIモジュールの主要機能◆

FI モジュールは大きく 4 つの機能に分かれており、これらをサブモジュールと呼びます。

各サブモジュールで用途別に登録された取引情報は総勘定元帳(GL)へ自動転記・集計されます。

その情報を基に社外向けレポートを作成することができるようになります。

ではFIの機能である、4つのサブモジュールの詳細についてみていきましょう。

ではFIの機能である、4つのサブモジュールの詳細についてみていきましょう。

FI-AP(債務管理)

FI-AP は「Accounts Payable」(債務管理)を扱うサブモジュールです。

債務とは、会社が商品やサービスを掛けで購入(※)した際に発生する 「支払義務」 を指します。

この取引には、商品の販売、購入の他にも、会社の備品の購入費、社員研修費用、社員の交通費、広告費などが含まれます。

仕入代金の未払い分は 買掛金 として計上され、貸借対照表では 負債 に分類されます。

※掛けで購入:商品やサービスを購入したときに、その場で代金を支払わず、後日まとめて支払う購入方法

◆債務管理モジュール(FI-AP)の役割◆

• MM モジュール(購買・入庫)と連動し、仕入先別に買掛金残高をリアルタイムで更新

• 支払伝票を起票して 支払処理 を実行

• 入金/支払の突合せによる 消込管理 を実施

これにより、「誰に・いつ・いくら払うべきか」を常に把握でき、資金繰りや支払遅延リスクを最小化できます。

FI-AR(債権管理)

FI-AR は「Accounts Receivable」(債権管理)を扱うサブモジュールです。

債権とは、取引先から代金を受け取る権利を指します。

会社が商品やサービスを掛けで販売すると、その代金は売掛金として計上され

貸借対照表では資産に区分されます。

◆債権管理モジュール(FI-AR)の主な役割◆

• SD モジュール(受注・請求)と連動し、請求書発行と同時に売掛金明細を自動生成

• 得意先別に売掛金残高をリアルタイムで管理

• 入金伝票を起票して 入金処理 を行い、未収金を 消込(クリア)

これにより、「誰から・いつ・いくら入金されるか」 を常に把握でき、資金繰りや回収遅延リスクを最小化できます。

FI-AA(固定資産管理)

FI-AA は「Asset Accounting」(固定資産管理)を担当するサブモジュールです。

固定資産とは、事業で長期にわたって使用する資産の総称です。

代表例は次のとおりです。

• 有形資産:土地・建物・機械設備 など

• 無形資産:ソフトウェア・特許権 など

◆固定資産管理(FI-AA)の役割◆

• 取得 資産を購入・建設した時点で帳簿に計上

• 減価償却 取得価額を耐用年数にわたって費用に配分

• 売却・除却 売却益/損や除却差損を自動仕訳

建物や大型設備の場合、完成まで時間がかかり、途中で支払いが発生します。

この 未完成資産 にかかった支出は、完成するまで 「建設仮勘定(CIP)」 で一時的に計上し完成時に正式な固定資産科目へ振り替えます。

FI-AA は SD・MM など他モジュールと連携し、固定資産のライフサイクルを会計的に一元管理する役割を担います。

FI-GL(総勘定元帳)

FI-GL は「総勘定元帳(General Ledger)」を扱うサブモジュールです。

総勘定元帳とは、会社で発生するすべての会計取引を 勘定科目別 に記録・集計する基幹帳簿を指します。

代表例は次のとおりです。

• 商品の販売・仕入

• 備品購入費

• 社員研修費用

• 交通費

• 広告宣伝費

金額が動く取引は、他のモジュールで記録したものも含み、すべてここに転記されます。

企業は事業を営むうえで、この帳簿を整備・保存することが法令で義務づけられています。

期末になると、総勘定元帳の残高をもとに決算仕訳を行い貸借対照表(B/S)・損益計算書(P/L)・キャッシュフロー計算書(C/F) などの 財務諸表 を作成します。

これらの帳票は株主・金融機関・税務当局といった社外の利害関係者へ提出し、会社の経営状況を報告するために用いられます。

財務会計を理解するうえでB/S と P/L は最も重要な概念のひとつです。FI の主要プロセスを解説する章であらためて詳しく取り上げます。