製品原価管理プロセス概要:①計画活動単価計算

2.3. 製品原価管理プロセス概要:①計画活動単価計算

主に作業時間当たりの単価として「時間単位当たりの費用」を登録します。

計画原価では、活動タイプに紐づいたものが直接費、活動タイプに紐づかないものが間接費になります。

- 標準原価の見積の諸前提となる計画値(原価情報、数量情報)を入力します。

- 計画活動消費量(KP26)では活動タイプに紐づいた作業時間等を入力します。

- 計画原価(KP06)では各原価要素の金額を入力します。

- 計画原価分割(KSS4)では活動非依存原価を活動タイプ別に分割します。

主に作業時間当たりの単価として、「時間単位当たりの費用」を登録します。

計画原価では、活動タイプに紐づいたものが直接費、活動タイプに紐づかないものが間接費になります。

計画活動単価計算:製造原価の内訳

貸借対照表(B/S)は、会社が決算時において、どのくらいの財産を保有しているのかを表します。

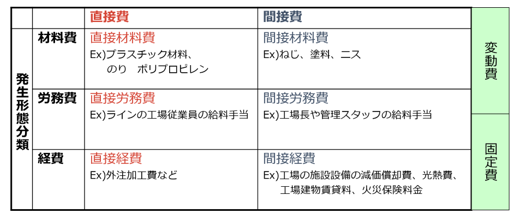

製造原価は、直接費と間接費に分けられます。直接費は原材料や包装材などにかかる費用など、その製品を産み出すために直接紐づけられる費用です。プラスチック材料、のり、ポリプロピレン等の「材料費」、ラインの工場従業員の給料手当等の「労務費」、外注加工費等の「経費」に分類されます。

間接費はその製品を産み出すために間接的に関わった際の費用です。ねじ、塗料、ニスなどの部材になる「材料費」、工場長や管理スタッフの給料手当等の「労務費」、工場の施設設備の減価償却費、光熱費、工場建物賃貸料、火災保険料金等の「経費」、さらにこれらの費用は売り上げの増減によって変動する「変動費」と固定的に発生する「固定費」に分かれます。

補足となりますが、製品原価計画機能を使用して、品目およびサービスなどの製品の製造原価と売上原価を見積もります。見積もられた原価は、その後、分析されて企業の意思決定に使用されます。製造原価は、合計品目原価、加工費、関連する間接材料費および製造間接費です。売上原価は、製造原価に販売費および一般管理費を加えた原価です。品目の製造原価と売上原価は、それぞれ設定に基づいて実行される品目原価見積で計算されます。