計製品原価管理プロセス概要:④原価差異分析

2.6. 計製品原価管理プロセス概要:④原価差異分析

原価差異分析とは、標準原価と実際原価の比較から原価差異を分析することです。

⇒原価差異の発生原因を分析して、原価低減アクションへつなげるために行われます。

- 差異は大きく分けてインプット差異、アウトプット差異があります。

-

さらに価格差異、数量差異、資源消費差異、残余差異に分かれます。

価格 …資源の計画価格と実際価格との差によって発生する差異

数量 …資源の計画投入量と実績投入量の差によって発生する差異

資源消費 …計画と異なる資源が使用されたことによって発生する差異

残余 …間接費計算によって発生するような他の差異カテゴリに割り当て不可能な差異 - 実績決済により製造原価差額が会計伝票登録されます。

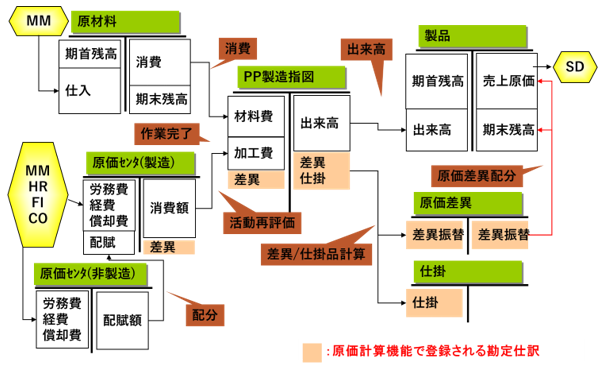

原価差異分析:標準原価計算の勘定フロー 差異の流れ

承認プロセスを設けるために重要なのが、会計伝票のステータスです。

MM(在庫管理)から原材料を購入し、PP(生産管理)として消費して(材料費)、同時にそれに関わる作業費(加工費)も起きます。最終的に月次でこれが完成品(出来高)になるものと仕掛品になるものに分かれていきます。標準原価計算の差異は仕訳の左側がインプット差異、右側はアウトプット差異に位置付けられます。