CO(管理会計)モジュールの主要機能

1.3 CO(管理会計)モジュールの主要機能

① CO-OM(間接費管理)

CO-OMは、間接費管理(Overhead Management)の略称です。

間接費管理とは、複数の製品にまたがって使用され、どの製品に使ったのか直接的にはわからない費用のことです。このサブモジュールでは、間接費を計画、配分、管理、モニタすることができます。

間接費管理は以下の領域に分けられます。

原価センタ会計 CO-OM-CCA(Cost Center Accounting)

- 部門別の費用管理

- 原価センタグループによる階層化

- 部門間の費用付替・配賦

- 労務費、製造間接費等の賃率設定

- 予算・計画機能による予実管理

内部指図書管理 CO-OM-OPA(Order and Project Accounting)

- 部門、年度を越えたイベントやプロジェクト別の費用管理

- 様々な原価対象(品目、資産、原価センタ、プロジェクト等)への決済

- 利用可能予算管理

- ステータス管理

②CO-PC(製品原価管理)

CO-PCは、製品原価管理(Production Cost)の略称です。

製品原価管理とは、間接費管理から配賦された間接費、製造実績(直接費)を集計、製品の製造にかかったコスト(製造原価)を計算する機能です。

- 品目の標準原価計画(予算標準原価の見積)

- リアルタイム標準原価計算(実績の原価計算)

- 間接費、業務プロセス原価の製品別配賦計算

- 仕掛品高計算、原価差異分析、実際原価計算

- 計画、目標、実績値(数量、金額)の分析

2章以降は、このサブモジュールを中心に案内します。

③CO-PA(収益性分析)

CO-PAは、収益性分析(Profitability Analysis)の略称です。

収益性分析では、製品、得意先、指図、またはそれらの組合せで分類できる市場セグメントと

販売組織や事業領域などの戦略的事業単位を、会社の利益または貢献利益に関して評価することができます。

- 様々な切り口によるセグメントの定義(地域、得意先、事業分類、製品群、拠点等)

- セグメント別の利益計画、利益計算、損益分析

- 販売管理と統合したリアルタイムな情報収集

- 変動費、固定費分離による貢献利益計算

- 計画機能による予実績管理

利益センタ会計 EC-PCA(Profit Center Accounting)

- 企業責任領域別の業績管理(PL/BS)(※)

- 利益センタのグルーピングによる階層化

- 部門間の費用付替・配賦

- 計画機能による予実管理

- 内部振替価格による様々な評価

補足

PL(損益計算書)とBS(貸借対照表)に欠かせないのが勘定項目です。

勘定科目とは、取引の内容をわかりやすく分類するために使われる、簿記の科目のことです。SAPの会計伝票転記の為に必要な情報となります。会社の取引による利益や費用が発生するにあたって、勘定科目を活用し、お金の流れを適切に分類して記録することができます。

勘定科目を使う目的は、以下のようなものがあります。

- 財務諸表を作成する

- 会社の取引で発生した費用を把握する

- 売掛金・買掛金等の状況を把握する

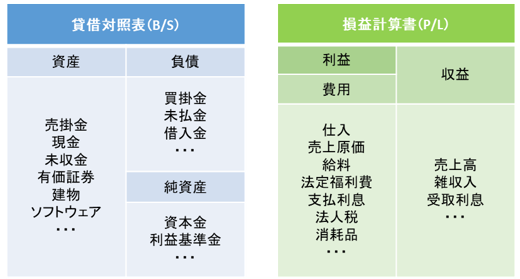

勘定科目は、 「資産」「負債」「純資産」 「収益」「費用」の5つで分類されます。

- 貸借対照表(B/S)を構成するものは、「資産」「負債」「純資産」の3つです。

- 損益計算書(P/L)を構成するものは、「収益」「費用」の2つです。

SAPの勘定科目で、毎日の取引を勘定科目で分類して記録することを「仕訳(しわけ)」といいます。

仕訳を行った取引は、帳簿に記載され、

最終的に貸借対照表(B/S)や損益計算書(P/L)という財務諸表としてまとめられます。

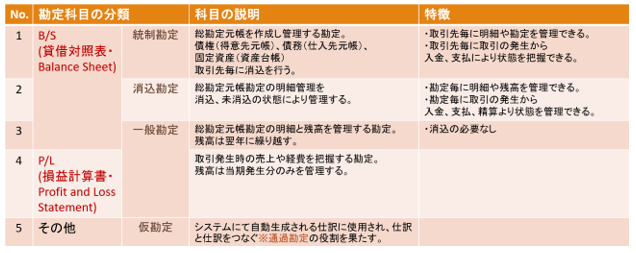

勘定科目は、「BS/PL/その他」で分類され、さらに「統制勘定/消込勘定/一般勘定/仮勘定」に分かれています。

貸借対照表(B/S)や損益計算書(P/L)に含まれる項目の具体例としては、以下のようなものがあります。

借方は(り)で左、貸方は(し)で右と覚えると分かりやすく理解できます。

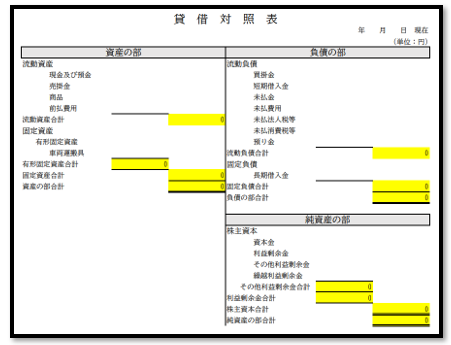

貸借対照表(B/S)は、会社が決算時において、どのくらいの財産を保有しているのかを表します。

貸借対照表は、「資産の部」「負債の部」「純資産の部」の3つの部によって構成されています。このうち、 「資産の部」が借方、「負債の部」、「純資産の部」は貸方になります。貸借対照表においては、左側の「借方(お金の使い道)」と右側の「貸方(調達したお金)」が必ず一致するように記載することがポイントです。

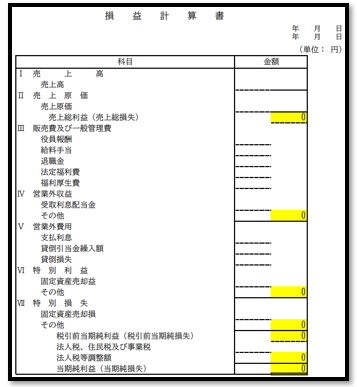

損益計算書(P/L)は、会社の一定期間の経営成績を表します。

損益計算書は、以下の情報を含めて構成されます。

- 収益:上がった収益

- 費用:収益のうち、使った経費

- 利益:収益から費用を差し引いた金額

売上総利益は、「売上高-売上原価=売上総利益」の計算式で求められます。

下記の表を参考に、勘定の分類方法を見ていきましょう。

※通過勘定:本来の勘定に計上するために一時的に設定する勘定。

(移行仮勘定、入庫請求仮勘定、ソフトウェア仮など)

勘定科目は法律で決まっているものではなく、社内で自由に設定することもできます。